#안현진 님

2017.07.27

29 LIKE

2,191 VIEW

-

-

- 메일 공유

-

https://stories.amorepacific.com/%ec%a0%9c3%ed%99%94-24-sevres-%eb%9f%ad%ec%85%94%eb%a6%ac-%ec%97%85%ea%b3%84%ec%9d%98

제3화. 24 Sevres: 럭셔리 업계의 온라인 플랫폼 혁신

아모레퍼시픽그룹 사우들이 직접 작성한 칼럼을 소개하는 코너입니다

칼럼니스트아아모레퍼시픽 프리미엄전략팀 안현진 님

#1. Luxury meets E-commerce!

여러분, 럭셔리 브랜드 제품을 온라인에서 구매해보신 적이 있나요? 저는 한 5년 전까지만 해도 럭셔리 제품을 온라인을 통해 구입하는 걸 찜찜하게 생각할 정도로 보수적인 편이었는데요. 아마 이 글을 읽으시는 분들 중에서도 예전의 저처럼 '왜 이렇게 싸지? 이거 짝퉁 아니야?', '비싼 거 사는데 그래도 눈으로 보고 사야지!' 등의 생각에 온라인 쇼핑을 즐기지 않는 분들이 계시리라 생각됩니다. 하지만 이후 명품 제품을 전문 취급하는 온라인몰에서 인턴을 하는 동안, 온라인은 오프라인 유통업자가 떼어가는 수수료가 없으니 저렴한 가격이 가능하다는 합리적인 이유를 알게 되었고, 정품 유통에 대한 신뢰를 가지게 되었는데요. 그래서 지금은 온라인 쇼핑에 대한 거부감을 많이 덜게 되었습니다.

아직도 의류 같은 경우엔 실제 피팅없이는 온라인으로 구입하진 않지만, 잡화의 경우엔 품번만 같다면 편집숍이나 백화점에서 점찍어둔 아이템들을 굳이 제값 다 줄 필요 없다는 생각에 온라인에서 즐겨 구입하고 있습니다. 또한 면세점이나 아울렛에서는 아무래도 예쁘고 핫한 아이템을 건지기가 힘든데, 'Net-a-porter'나 'Farfetch' 같은 럭셔리 e커머스에서는 한국에 들어오지 않은 희귀템까지 쉽게 구매할 수 있어서 기분이 좋습니다. 사람마다 온라인 쇼핑에 대한 선호도는 각기 다르겠지만, 요즘엔 이렇게 온라인 득템을 통해 만족감을 누리는 사람들이 확실히 늘어난 것 같습니다. 이번 칼럼에서는 이러한 소비 트렌드에 발맞추어 그동안 e커머스에 보수적으로 대응해온 럭셔리 업계가 변화하는 사례를 소개해드리고자 합니다.

아직도 의류 같은 경우엔 실제 피팅없이는 온라인으로 구입하진 않지만, 잡화의 경우엔 품번만 같다면 편집숍이나 백화점에서 점찍어둔 아이템들을 굳이 제값 다 줄 필요 없다는 생각에 온라인에서 즐겨 구입하고 있습니다. 또한 면세점이나 아울렛에서는 아무래도 예쁘고 핫한 아이템을 건지기가 힘든데, 'Net-a-porter'나 'Farfetch' 같은 럭셔리 e커머스에서는 한국에 들어오지 않은 희귀템까지 쉽게 구매할 수 있어서 기분이 좋습니다. 사람마다 온라인 쇼핑에 대한 선호도는 각기 다르겠지만, 요즘엔 이렇게 온라인 득템을 통해 만족감을 누리는 사람들이 확실히 늘어난 것 같습니다. 이번 칼럼에서는 이러한 소비 트렌드에 발맞추어 그동안 e커머스에 보수적으로 대응해온 럭셔리 업계가 변화하는 사례를 소개해드리고자 합니다.

#2. 변곡점을 지난 온라인 럭셔리 시장

-

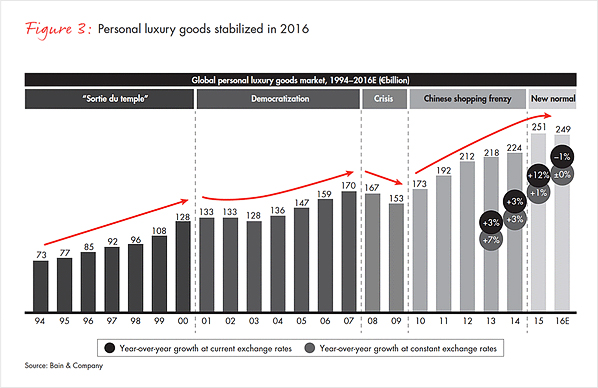

Figure 1. 뉴노멀 시기에 접어든 럭셔리 업계 현황(출처 : Luxury Goods Worldwide Market Study, Bain&Company)

본론으로 들어가기 전에 럭셔리 업계 시장 상황을 짚고 넘어가려고 합니다. 2000년대 말, 글로벌 경제 위기를 거치며 위축됐던 럭셔리 시장은 2010년대에 들어 중국이라는 신흥 시장의 부상과 맞물려 부흥을 누리게 됩니다. 하지만 2015년 이후 중국이 경제 저성장 국면에 돌입하면서 럭셔리 시장 또한 1~2% 안팎의 저성장이 장기화되는 '뉴노멀 시대'에 접어들게 되었습니다.

-

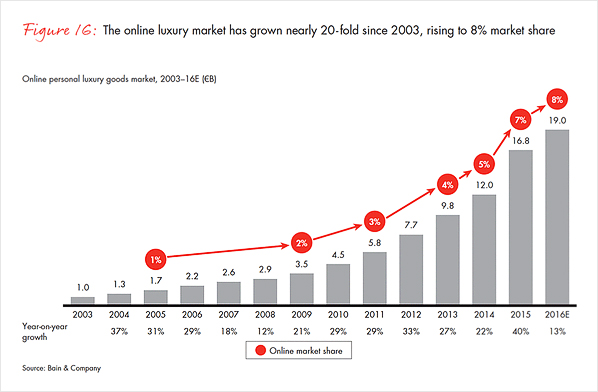

Figure 2. 온라인 럭셔리 시장 규모 및 비중 (출처 : Luxury Goods Worldwide Market Study, Bain&Company)

-

Figure 3. 온라인 럭셔리 시장의 성장 곡선(출처 : Altagamma-McKinsey Digital Luxury Experience Observatory)

이렇게 럭셔리 업계 전반의 상황은 좋지 않지만, 온라인 럭셔리 시장의 경우에는 앞으로 몇 년간은 계속 폭발적으로 성장할 전망이라고 하니, 온라인 유통을 천시해왔던 럭셔리 업계가 e커머스에 사활을 거는 것은 당연한 수순인 듯싶습니다. McKinsey가 50개 럭셔리 브랜드, 7,000명의 럭셔리 소비자를 대상으로 조사 결과, Figure 3에서 보는 것과 같이 온라인 럭셔리 매출 비중 추이가 S자 곡선의 형태로 성장할 것이라고 추정했습니다. 지금까지의 트렌드를 종합해보면, 온라인 럭셔리 시장이 폭발적으로 성장하는 시기(Scale-up)로 전환되는 변곡점(Tipping point)은 전체 매출의 약 6~7%를 차지하는 2015년경였으며, 앞으로 2025년경 18%대에 접어들면서 성장이 주춤해지는 성숙기(Plateau)를 맞이할 것이라고 전망하고있습니다. 바꿔 말해 온라인 시장의 한계를 업계 평균 20%정도로 선을 긋고 있는 것이죠. 이 곡선은 브랜드 별 전체 대비 온라인 매출 비중은 어느 정도 차지해야 성공적인 것인지 가이드를 제시하고 있다는 점에서 중요하다고 볼 수 있습니다.

Scale-up시기에 접어든 만큼 실제로 요즘 럭셔리 e커머스 시장은 핫합니다. Neiman Marcus는 2014년 MyTheresa.com를 인수하여 온라인 영역 확장에 박차를 꾀하고 있으며, 2015년에는 Yoox와 Net-a-porter가 합병하여 럭셔리 e커머스 계의 선두를 차지하게 되었음은 물론, 지난달엔 JD.com이 Farfetch에 투자하여 중국 시장 내에서의 성장을 도모하고 있습니다. 또한 버버리(전년 대비 '16년 온라인 매출 22% 성장)나 구찌(전년 대비 '16년 온라인 매출 19% 성장) 등과 같이 제조 기반의 럭셔리 하우스들도 온라인 유통에 적극적으로 나서는 모습을 보이면서 온라인 럭셔리 시장은 점점 뜨겁게 달궈지고 있습니다.

Scale-up시기에 접어든 만큼 실제로 요즘 럭셔리 e커머스 시장은 핫합니다. Neiman Marcus는 2014년 MyTheresa.com를 인수하여 온라인 영역 확장에 박차를 꾀하고 있으며, 2015년에는 Yoox와 Net-a-porter가 합병하여 럭셔리 e커머스 계의 선두를 차지하게 되었음은 물론, 지난달엔 JD.com이 Farfetch에 투자하여 중국 시장 내에서의 성장을 도모하고 있습니다. 또한 버버리(전년 대비 '16년 온라인 매출 22% 성장)나 구찌(전년 대비 '16년 온라인 매출 19% 성장) 등과 같이 제조 기반의 럭셔리 하우스들도 온라인 유통에 적극적으로 나서는 모습을 보이면서 온라인 럭셔리 시장은 점점 뜨겁게 달궈지고 있습니다.

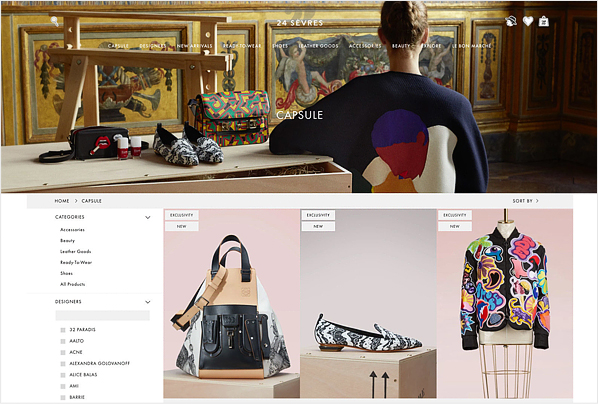

#3. LVMH의 온라인 플랫폼, 24 Sèvres의 전략적 시사점

| 설립 | • 17년 06월, 약 75개국 대상 서비스 런칭 • 의류, 잡화(슈즈/백/모자∙벨트∙쥬얼리 등 악세사리), 뷰티 카테고리 취급 |

| 사업 모델 | • 온라인 버전의 Le Bon Marche 백화점 지향 (Parisian Luxury Online Business) - 자사 브랜드 통합 : 개별 브랜드 통합 커머스 플랫폼 구축하여 기존 온라인 채널에서 직영 유통되지 않던 브랜드까지 취급 개시 - 선별적 개방 : LVMH 계열 브랜드 포함, Le Bon Marche 백화점 MD가 셀렉한 150여 브랜드 취급 |

| 주요 특징 | • 디지털 쇼윈도우 : 오프라인 백화점 경험과 유사한 온라인 비주얼 머천다이징 강조 • Capsule collection : 익스클루시브 콜라보 상품 기획∙판매 - 런칭 기념 끌로에, 마르니, 지방시, 페라가모 등 68개 브랜드와 콜라보 진행하여 77점 상품 판매 • 퍼스널 쇼퍼 서비스 : 라이브 비디오 스타일 컨설팅 서비스, 페이스북 메신저 챗봇 'Style bot' 운영 • 옴니채널 서비스 : Le Bon Marche 백화점과 연계 서비스 - Click&Collect 서비스 운영 (루이뷔통 제품의 경우 매장 환불 가능) - 온∙오프라인 통합 로열티 프로그램 운영 |

루이뷔통, 셀린느, 지방시, 펜디, 불가리... 이름만 들어도 누구나 아는 명품 브랜드들이 총 집합해 있는 럭셔리 패션 하우스의 대명사, LVMH그룹이 지난 6월 브랜드 통합 온라인 쇼핑몰인 '24 Sèvres'을 오픈했습니다. 기존의 개별 브랜드 사이트가 주로 온라인 카탈로그 기능을 수행하며 소극적으로 존재해왔다면, 24 Sèvres는 좀 더 적극적으로 커머스가 중심이 되는 플랫폼인 것이죠. 디지털 혁신을 이끌었던 버버리와 구찌가 치고 나가는 것을 보면, 요즘 시대는 밀레니얼 세대에게 매력적이지 않은 브랜드는 금방 시장에서 도태되어버리고, 밀레니얼 세대 사이에서 쿨 해지려면 디지털을 잘 플레이해야 함을 깨닫게 됩니다.

그러나 24 Sèvres가 LVMH그룹에게 좀 더 실험적이고 전략적인 포석이라고 생각되는 이유는 LVMH 계열사가 아닌 타사 브랜드까지 취급하고 있기 때문인데요. 궁극적으로는 온라인 버전의 Le Bon Marche 백화점 형태를 지향하고 있는 것이죠. 따라서 24 Sèvres는 제조업 기반 기업의 온라인 직영 유통 창구 역할을 할 뿐만 아니라, LVMH의 selective retailing 역량을 기반으로 럭셔리 유통 생태계를 재편하려는 의도 하에 만들어졌을 것으로 해석할 수 있습니다. 알고 보면 LVMH는 제조 기반의 패션 하우스뿐 아니라, 세계 최초의 백화점이라는 자부심을 가지고 있는 Le Bon Marche와 글로벌 면세 사업 DFS, 뷰티 멀티 브랜드샵 Sephora를 운영하면서 유통과 MD 역량을 다져왔고, 이젠 그 유통 DNA를 온라인에 이식하려는 셈으로 보여집니다. 결국은 가격 출혈과 브랜드 자산 손상을 감수해야하는 타 럭셔리 e커머스나 아마존 같은 플랫폼에 납품하면서 휘둘리지 않고, 럭셔리 e커머스 생태계에서 직접 주도권을 쥐기 위해 유통 업체로서의 아이덴티티를 잘 살린 전략이라고 볼 수 있습니다. 불과 2개월 전인 올해 4월 크리스찬 디올을 M&A한 것도 강력한 생태계 구축의 일환으로 풀이됩니다.

그러나 24 Sèvres가 LVMH그룹에게 좀 더 실험적이고 전략적인 포석이라고 생각되는 이유는 LVMH 계열사가 아닌 타사 브랜드까지 취급하고 있기 때문인데요. 궁극적으로는 온라인 버전의 Le Bon Marche 백화점 형태를 지향하고 있는 것이죠. 따라서 24 Sèvres는 제조업 기반 기업의 온라인 직영 유통 창구 역할을 할 뿐만 아니라, LVMH의 selective retailing 역량을 기반으로 럭셔리 유통 생태계를 재편하려는 의도 하에 만들어졌을 것으로 해석할 수 있습니다. 알고 보면 LVMH는 제조 기반의 패션 하우스뿐 아니라, 세계 최초의 백화점이라는 자부심을 가지고 있는 Le Bon Marche와 글로벌 면세 사업 DFS, 뷰티 멀티 브랜드샵 Sephora를 운영하면서 유통과 MD 역량을 다져왔고, 이젠 그 유통 DNA를 온라인에 이식하려는 셈으로 보여집니다. 결국은 가격 출혈과 브랜드 자산 손상을 감수해야하는 타 럭셔리 e커머스나 아마존 같은 플랫폼에 납품하면서 휘둘리지 않고, 럭셔리 e커머스 생태계에서 직접 주도권을 쥐기 위해 유통 업체로서의 아이덴티티를 잘 살린 전략이라고 볼 수 있습니다. 불과 2개월 전인 올해 4월 크리스찬 디올을 M&A한 것도 강력한 생태계 구축의 일환으로 풀이됩니다.

-

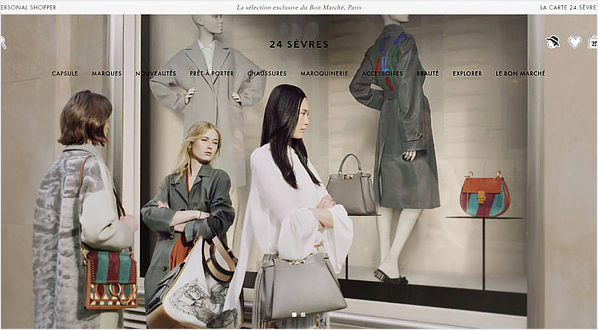

Figure 4. 디지털 쇼윈도우를 강조하는 온라인 비주얼 머천다이징(출처 : 24 Sèvres)

-

Figure 5. 익스클루시브 콜라보, Capsule collection(출처 : 24 Sèvres)

후발주자로 뛰어든만큼 24 Sèvres는 가격 측면에서 경쟁 우위를 가진 타 럭셔리 e커머스와 차별화를 꾀하고 있습니다. 첫 번째는 온라인 백화점을 표방하는 만큼, 감각적인 비주얼 머천다이징에 신경을 쓰고 있다는 점입니다. 두 번째는 럭셔리 e커머스 시장에서 독보적인 1등을 차지하고 있는 Yoox & Net-a-porter에서도 볼 수 없는 한정판 상품들을 기획하여 판매하고 있다는 점입니다. 끌로에, 마르니, 지방시, 페라가모 등과 같은 타사 브랜드와도 협력하여 익스클루시브 콜라보인 'Capsule collection'을 진행하는 등 플랫폼의 매력도를 증대시키고 있습니다. 또한 온라인 백화점으로서의 전문성을 살리기 위해 라이브 비디오 스타일 컨설팅 서비스 및 챗봇인 'Style bot'을 운영하며 '온라인 퍼스널 쇼퍼' 서비스를 제공하고 있습니다. 마지막으로 Le Bon Marche 백화점과 연계해 'Click & Collect' 서비스를 운영하고, 온∙오프라인 통합 로열티 프로그램을 운영하는 등 옴니 채널 서비스를 강화해나가고 있습니다.

#4. 개방형 플랫폼의 스펙트럼과 영향력에 대해서

플랫폼을 기본적으로 더 많은 사람들이 이용하면 이용할수록, 플랫폼 내 참여자 간의 인터랙션이 많으면 많을수록 플랫폼의 가치와 영향력은 커지기 마련입니다. 이 현상은 네트워크 효과로 설명할 수 있는데, 마치 북적이지 않는 클럽에는 사람들이 더욱더 가지 않는 데 비해, 오히려 길게 줄을 서야 하는 클럽일수록 사람들이 더 몰리는 것과 같은 이치이죠.

플랫폼에 참여하는 이해관계자(공급자/소비자 등)의 범위에 따라 플랫폼의 양적∙질적 가치가 달라지기 때문에 플랫폼의 개방성 수준은 전략적으로 중요한 의사결정 사항이라고 할 수 있습니다. 폐쇄적인 플랫폼은 컨트롤이 용이하다는 장점이 있지만 지속 가능한 가치 창출이 어렵다는 단점이 있는 반면, 개방적인 플랫폼은 플랫폼에 참여하는 이해관계자가 많아 양적으로 풍부한 인터랙션을 기대할 수 있지만 질적인 측면에서 컨트롤이 어려워진 경우에는 도리어 플랫폼의 가치를 되려 떨어뜨릴 수 있다는 단점이 있습니다.

플랫폼 디자인에 대해 다루고 있는 'Platform Revolution'에 의하면, 플랫폼이 속해있는 생태계가 얼마나 개방적인지는 1) 플랫폼 관리자-플랫폼 스폰서와의 관계, 2) 개발자 참여 범위, 3) 사용자(생산자) 참여 범위에 의해 결정된다고 설명하고 있습니다. 24 Sèvres의 경우에는 생산자 참여 범위를 기준으로 고려했을 때, 기존의 단일 브랜드 e커머스나 계열사 통합 브랜드 e커머스 형태보다는 상대적으로 높고, 개별 Seller가 플랫폼에 참여할 수 있는 Amazon 같은 오픈마켓 형태보다는 상대적으로 낮은 개방성을 갖고 있다고 볼 수 있겠습니다. 알고 보면 완전한 개방형 플랫폼은 아니지만, 온라인 채널에 보수적으로 대응해왔던 지난 세월에 비해서는 LVMH 취향의 큐레이션(MD)을 통해 훨씬 과감하게 '컨트롤 가능한 개방'을 선택한 것이죠.

국내의 경우에는, LF가 작년부터 자사 통합 e커머스에 개별 Seller가 입점하는 방식을 채택하여 프라다/구찌/버버리 등과 같은 외부 브랜드를 병행 취급하는 형태로 개방성을 더해 국내 온라인 패션 생태계에서의 영향력을 키워나가고 있습니다. 개방형 플랫폼이 항상 정답은 아니지만 단기간 내 플랫폼의 매력도를 증가시키고 생태계 내에서의 영향력을 키울 수 있기에, 원브랜드숍에서 멀티브랜드숍, 오픈마켓 형태로 개방성의 레벨을 차차 더해가는 것은 부정할 수 없는 트렌드인 것 같습니다.

플랫폼에 참여하는 이해관계자(공급자/소비자 등)의 범위에 따라 플랫폼의 양적∙질적 가치가 달라지기 때문에 플랫폼의 개방성 수준은 전략적으로 중요한 의사결정 사항이라고 할 수 있습니다. 폐쇄적인 플랫폼은 컨트롤이 용이하다는 장점이 있지만 지속 가능한 가치 창출이 어렵다는 단점이 있는 반면, 개방적인 플랫폼은 플랫폼에 참여하는 이해관계자가 많아 양적으로 풍부한 인터랙션을 기대할 수 있지만 질적인 측면에서 컨트롤이 어려워진 경우에는 도리어 플랫폼의 가치를 되려 떨어뜨릴 수 있다는 단점이 있습니다.

플랫폼 디자인에 대해 다루고 있는 'Platform Revolution'에 의하면, 플랫폼이 속해있는 생태계가 얼마나 개방적인지는 1) 플랫폼 관리자-플랫폼 스폰서와의 관계, 2) 개발자 참여 범위, 3) 사용자(생산자) 참여 범위에 의해 결정된다고 설명하고 있습니다. 24 Sèvres의 경우에는 생산자 참여 범위를 기준으로 고려했을 때, 기존의 단일 브랜드 e커머스나 계열사 통합 브랜드 e커머스 형태보다는 상대적으로 높고, 개별 Seller가 플랫폼에 참여할 수 있는 Amazon 같은 오픈마켓 형태보다는 상대적으로 낮은 개방성을 갖고 있다고 볼 수 있겠습니다. 알고 보면 완전한 개방형 플랫폼은 아니지만, 온라인 채널에 보수적으로 대응해왔던 지난 세월에 비해서는 LVMH 취향의 큐레이션(MD)을 통해 훨씬 과감하게 '컨트롤 가능한 개방'을 선택한 것이죠.

국내의 경우에는, LF가 작년부터 자사 통합 e커머스에 개별 Seller가 입점하는 방식을 채택하여 프라다/구찌/버버리 등과 같은 외부 브랜드를 병행 취급하는 형태로 개방성을 더해 국내 온라인 패션 생태계에서의 영향력을 키워나가고 있습니다. 개방형 플랫폼이 항상 정답은 아니지만 단기간 내 플랫폼의 매력도를 증가시키고 생태계 내에서의 영향력을 키울 수 있기에, 원브랜드숍에서 멀티브랜드숍, 오픈마켓 형태로 개방성의 레벨을 차차 더해가는 것은 부정할 수 없는 트렌드인 것 같습니다.

#5. 가랑비에 옷 젖는 줄 모른다

-

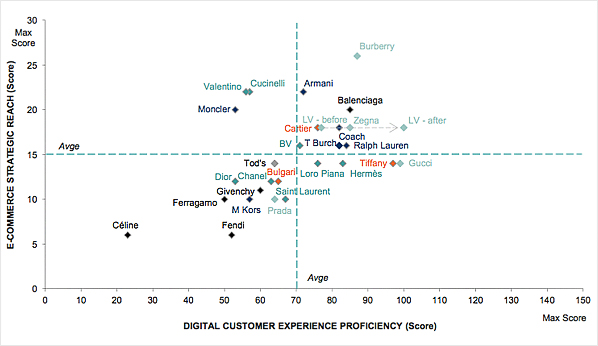

Figure 6. Digital Competitive Map(출처 : Exane BNP Paribas)

LVMH 대표 브랜드 중 하나인 셀린느의 크리에이티브 디렉터 Phoebe Philo는 "I'd rather walk down the street naked than join Facebook"라고 말하며, 온라인은 천박하다고 생각하고있습니다. 보다 못한 셀린느의 팬이 직접 unofficial 페이스북 페이지를 만들어 36만명의 팔로워를 갖게 되었음에도 불구하고, 셀린느는 지금까지도 여전히 페이스북을 활용하지 않고 있습니다. 인스타그램을 운영하게 된 건 정말 얼마 되지 않았고요. 그래서 그런지 셀린느는 위의 표에서 보는 것과 같은 결과(꼴등)를 얻게 되었죠. 2014년에 받은 성적표이니, 앞으로는 셀린느도 많이 바뀔 것이라고 예상해 봅니다.

생각해보면 에르메스, 까르띠에, 디올 같이 고고하고 콧대 높은 럭셔리 브랜드들이 페이스북, 유튜브 등의 대중적인 SNS 채널에서 브랜드 커뮤니케이션을 해야 하는지에 대한 왈가왈부가 무의미해진지는 오래되었는데요. 이와 마찬가지로 온라인에서 럭셔리 제품을 판매하는 것은 격을 떨어뜨리는 일이라거나, 온라인에서 판매하는 럭셔리 제품을 믿을 수 없다는 등의 온라인 럭셔리 시장에 대한 인식들도 조금씩 변화해갈 것으로 생각합니다. 관행이나 관습에 매몰되지 않고, 변화하는 트렌드를 사전에 감지하여 동시대의 니즈에 맞게 전통과 헤리티지를 혁신적으로 재해석하는 것이야말로 진정한 럭셔리의 모습이 아닌가 하는 생각을 하면서 3화를 마칩니다. 읽어주셔서 감사합니다.

생각해보면 에르메스, 까르띠에, 디올 같이 고고하고 콧대 높은 럭셔리 브랜드들이 페이스북, 유튜브 등의 대중적인 SNS 채널에서 브랜드 커뮤니케이션을 해야 하는지에 대한 왈가왈부가 무의미해진지는 오래되었는데요. 이와 마찬가지로 온라인에서 럭셔리 제품을 판매하는 것은 격을 떨어뜨리는 일이라거나, 온라인에서 판매하는 럭셔리 제품을 믿을 수 없다는 등의 온라인 럭셔리 시장에 대한 인식들도 조금씩 변화해갈 것으로 생각합니다. 관행이나 관습에 매몰되지 않고, 변화하는 트렌드를 사전에 감지하여 동시대의 니즈에 맞게 전통과 헤리티지를 혁신적으로 재해석하는 것이야말로 진정한 럭셔리의 모습이 아닌가 하는 생각을 하면서 3화를 마칩니다. 읽어주셔서 감사합니다.

-

좋아해

29 -

추천해

0 -

칭찬해

0 -

응원해

0 -

후속기사 강추

0