#최웅경 님

2017.02.27

17 LIKE

2,435 VIEW

-

-

- 메일 공유

-

https://stories.amorepacific.com/%ec%a0%9c1%ed%99%94-%ec%86%8c%eb%a7%a4%ec%a0%90%ec%9d%98-%ec%a0%88%eb%8c%80-%ea%b0%95%ec%9e%90-quot%ed%8e%b8

제1화. 소매점의 절대 강자, "편의점(CVS)"

아모레퍼시픽그룹 사우들이 직접 작성한 칼럼을 소개하는 코너입니다

칼럼니스트아모레퍼시픽 아리따움 BD팀 최웅경 님

안녕하세요? 아리따움 Division BD(Business Development)팀에 근무하고 있는 최웅경입니다. 칼럼니스트 5기로서 제가 들려드릴 'K-로드샵과 프랜차이즈 이야기'는 주변에서 흔히 볼 수 있고 직접 느낄 수 있는 우리의 Life Style과 관련된 이야기입니다. 저는 아리따움 브랜드의 점포를 개발하고 가맹점과 직영점 상권분석 및 계약 관련한 업무를 하고 있는데요. 아무래도 업무와 관련된 분야가 국내의 로드샵과 프랜차이즈다 보니 자연스럽게 관심을 가지게 되었습니다.

우리 회사도 프랜차이즈 비즈니스를 전개해나가고 있는 만큼, 타 업종의 브랜드들과 글로벌 선도자들이 어떤 방식으로 사업을 전개했고 향후 방향성은 어떠할지에 대해 생각해보는 시간이 되었으면 좋겠습니다. 앞으로 제 칼럼은 현재 하고 있는 업무인 Store Development 관점에서 이야기 전개를 해 나갈 계획이며, 다른 분야의 다른 시각에서는 또 다른 해석이 가능하리라 생각합니다. 그럼 'K-로드샵과 프랜차이즈 이야기' 그 첫번째 이야기를 시작해보겠습니다.

우리 회사도 프랜차이즈 비즈니스를 전개해나가고 있는 만큼, 타 업종의 브랜드들과 글로벌 선도자들이 어떤 방식으로 사업을 전개했고 향후 방향성은 어떠할지에 대해 생각해보는 시간이 되었으면 좋겠습니다. 앞으로 제 칼럼은 현재 하고 있는 업무인 Store Development 관점에서 이야기 전개를 해 나갈 계획이며, 다른 분야의 다른 시각에서는 또 다른 해석이 가능하리라 생각합니다. 그럼 'K-로드샵과 프랜차이즈 이야기' 그 첫번째 이야기를 시작해보겠습니다.

# 편의점 프랜차이즈 한국에 본격적으로 상륙하다

우리나라 사람이라면, 1988년을 떠올렸을 때 서울올림픽을 기억하실 겁니다. 그 즈음 올림픽아파트 상가에는 세븐일레븐(Seven Eleven, 7-11) 1호점이 오픈했고, 우리나라 편의점 사업이 본격적으로 시작됐습니다. 세븐일레븐을 비롯해 훼미리마트(現 CU), LG25(現 GS25), 미니스톱, 서클K(現 C-space), Buy the way, 로손 등 수 많은 브랜드들이 생겨나며 편의점의 성장기를 이루었습니다. 우리 기억에서 사라진 수많은 브랜드들이 있고, 2017년 현재는 '편의점 삼국지'(CU-GS25-세븐일레븐)가 펼쳐지고 있습니다. 편의점 비즈니스는 인프라 구축을 위한 프랜차이즈 본사의 초기 투자비용이 많이 들어갑니다. 물류시스템 구축을 위해 물류센터와 배송시스템 확충이 필요하고, 매장 인테리어와 전산 및 판매 장비의 무상 대여, 상품 공급 등 본사가 부담해야 할 비용이 많기 때문입니다. 그렇다 보니 대기업 위주의 투자가 이루어지고 현재까지 사업을 유지하고 있는 브랜드들 역시 대부분 대기업이 운영 중에 있습니다. 실제로 런칭 초기엔 훼미리마트-보광, LG25-GS, 세븐일레븐-롯데, 미니스톱-대상, Buy the way-동양, C-space-한화 등 대한민국의 대표 유통기업과 대기업 위주의 투자가 되었고, 현재 위드미(With me)를 인수한 신세계, 홈플러스365를 런칭한 홈플러스 등의 사례를 보아도 여전히 유통기업들의 미래 먹거리로 자리매김하고 있는 것 같습니다. 1인 가구의 증가와 인구 지도의 변화 등 편의점 시장 규모는 앞으로도 계속 성장할 것으로 전망됩니다. 또한 편의점 비즈니스는 대한민국 프랜차이즈 시장의 근간을 이루고 있고 오랜 시간 축적된 노하우를 바탕으로 안정적인 성장세를 이어가고 있습니다.

# 왜 프랜차이즈인가?

그렇다면 편의점 프랜차이즈 본사들은 왜 비즈니스 모델을 '프랜차이즈'로 선택한 것일까요? 많은 이유들이 있겠지만, 세가지 관점에서 정리해볼 수 있을 것 같습니다.

첫째, 사업의 스피드있는 전개가 가능합니다. 프랜차이즈 본사 입장에선 어느 정도의 인프라만 구축해 놓으면 상대적으로 적은 자본으로 빠른 시간 내에 보다 넓은 지역에서 사업할 수 있는 기회를 확보하게 됩니다. 직영점 프레임의 경우 사업을 성장시키기 위한 지속적인 투자가 발생하죠. 예를 들면 매장 확장 시 부동산, 인테리어, 재고, 전산, 장비 등 모든 비용이 본사 부담이므로 투자 비용에 대한 부담이 발생합니다. 반면, 가맹점 프레임의 경우 부동산, 인테리어, 재고 등 비용 일부 또는 전부를 가맹점주가 부담하므로 본사의 부담이 줄어들게 되는 것입니다. 그리고 사업 초기 가맹점으로부터 확보하는 각종 가맹 비용을 통해 운영자금을 확보할 수도 있고요.

둘째, 본사가 가진 브랜드나 사업 이미지를 다른 지역에 전파함으로써 회사의 통일된 이미지를 고객들에게 구축할 수 있습니다. 즉, 별도의 홍보 수단을 동원하지 않더라도 지역마다 동일한 브랜드의 점포가 고객 눈에 띄기 때문에 기업이미지는 형성될 수 있습니다.

셋째, 외형 성장을 어느 정도 이루고 나면 규모의 경제가 가능해져 물류 마진, 상품 마진 등 부가적인 수익을 발생시킬 수 있습니다. 편의점 본사의 경우 독자적인 물류 공급 시스템을 갖추고 있어 본사 차원의 물류 마진을 기대할 수 있고, 제조업체와의 협상을 통해 부가 마진을 기대할 수 있는 것입니다.

첫째, 사업의 스피드있는 전개가 가능합니다. 프랜차이즈 본사 입장에선 어느 정도의 인프라만 구축해 놓으면 상대적으로 적은 자본으로 빠른 시간 내에 보다 넓은 지역에서 사업할 수 있는 기회를 확보하게 됩니다. 직영점 프레임의 경우 사업을 성장시키기 위한 지속적인 투자가 발생하죠. 예를 들면 매장 확장 시 부동산, 인테리어, 재고, 전산, 장비 등 모든 비용이 본사 부담이므로 투자 비용에 대한 부담이 발생합니다. 반면, 가맹점 프레임의 경우 부동산, 인테리어, 재고 등 비용 일부 또는 전부를 가맹점주가 부담하므로 본사의 부담이 줄어들게 되는 것입니다. 그리고 사업 초기 가맹점으로부터 확보하는 각종 가맹 비용을 통해 운영자금을 확보할 수도 있고요.

둘째, 본사가 가진 브랜드나 사업 이미지를 다른 지역에 전파함으로써 회사의 통일된 이미지를 고객들에게 구축할 수 있습니다. 즉, 별도의 홍보 수단을 동원하지 않더라도 지역마다 동일한 브랜드의 점포가 고객 눈에 띄기 때문에 기업이미지는 형성될 수 있습니다.

셋째, 외형 성장을 어느 정도 이루고 나면 규모의 경제가 가능해져 물류 마진, 상품 마진 등 부가적인 수익을 발생시킬 수 있습니다. 편의점 본사의 경우 독자적인 물류 공급 시스템을 갖추고 있어 본사 차원의 물류 마진을 기대할 수 있고, 제조업체와의 협상을 통해 부가 마진을 기대할 수 있는 것입니다.

# BIG 3 편의점의 비즈니스 전개 방식 차이는?

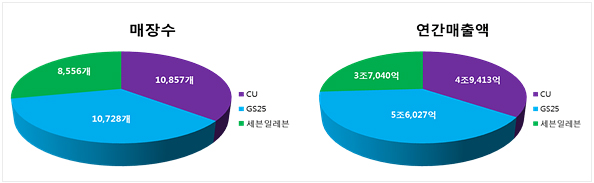

2016년 국내 편의점 수는 총 3만 4,000여개로 이 중 BGF리테일의 CU(씨유), GS리테일의 GS25, 코리아세븐(롯데그룹 계열)의 세븐일레븐 등 편의점 3사의 매장수가 3만여개를 차지하고 있습니다. 2016년 말 기준 CU는 1만 857개, GS25는 1만 728개, 세븐일레븐은 8,556개 매장을 보유하고 있는데요. 편의점 BIG 3의 비즈니스 전개 방식에 대해 좀더 얘기해보면,

1. BGF리테일의 CU

2. GS리테일의 GS25

3. 코리아세븐의 세븐일레븐(7-11)

# 향후 한국의 편의점 시장은?

-

* 2016년 12월 말 기준

2017년 대한민국 편의점 시장은 연간 매출액 20조원으로, 국내 유통업태 중 가장 성장율이 높은 분야입니다. 내수 경기가 불황이라고 하는 현시점에 지난 한해 동안만 5,000개 점포수가 증가했으니 말이죠. 1인 가구 증가, 백화점, 마트 등 대형 유통업체 출점 규제, 식음료 판매 비중 강화 등 대내외적인 요인이 맞아떨어진 결과입니다. 또한 업계 BIG 3는 올해 출점 목표보다는 내실을 기해 차별화된 고객 서비스를 제공하고 최적의 점포수를 유지하며 질적 성장을 하겠다는 입장입니다.

CU는 해외 소싱 TFT와 New Concept Store TFT를 신설하고 해외에서 들여오는 상품 구성을 다양화하여 고객 니즈에 맞는 상품을 기획할 예정입니다. 차별화된 상품 개발을 통해 지역 상권 특성에 맞게 편의점마다 다른 제품을 출시할 계획인거죠. GS25는 고객 접점을 확대하기 위해 모바일 서비스를 강화하고 교통카드 등 카드사와 연계한 마케팅을 강화하는 데 초점을 맞추고 있습니다. 세븐일레븐은 '세븐카페', '밥 소믈리에'가 직접 관리하는 도시락, 삼각김밥 등 먹을거리, 도라에몽 피규어 등 차별화된 상품을 선보이며 고객 만족도를 높일 것이라고 합니다. 이처럼 편의점 업계는 저성장과 인구 고령화에도 소비 트렌드와 시장 변화에 맞춰 무한 변신 중에 있습니다.

'K-로드샵과 프랜차이즈 이야기'의 첫번째 이야기를 마치며, 기존에 알고 있던 지식만으로는 전문적인 내용을 전달하기에는 아직 부족한 부분이 많다는 걸 새삼 느끼게 되었습니다. 더 많은 자료를 조사하고 공부하여 다음 이야기부터는 더욱 풍성한 칼럼이 될 수 있도록 노력하겠습니다. 짧은 내용이지만 끝까지 읽어주신 사우 여러분에게 감사인사 드리며, 다음 시간에는 좀 더 알찬 내용으로 찾아 뵙겠습니다. 감사합니다.

CU는 해외 소싱 TFT와 New Concept Store TFT를 신설하고 해외에서 들여오는 상품 구성을 다양화하여 고객 니즈에 맞는 상품을 기획할 예정입니다. 차별화된 상품 개발을 통해 지역 상권 특성에 맞게 편의점마다 다른 제품을 출시할 계획인거죠. GS25는 고객 접점을 확대하기 위해 모바일 서비스를 강화하고 교통카드 등 카드사와 연계한 마케팅을 강화하는 데 초점을 맞추고 있습니다. 세븐일레븐은 '세븐카페', '밥 소믈리에'가 직접 관리하는 도시락, 삼각김밥 등 먹을거리, 도라에몽 피규어 등 차별화된 상품을 선보이며 고객 만족도를 높일 것이라고 합니다. 이처럼 편의점 업계는 저성장과 인구 고령화에도 소비 트렌드와 시장 변화에 맞춰 무한 변신 중에 있습니다.

'K-로드샵과 프랜차이즈 이야기'의 첫번째 이야기를 마치며, 기존에 알고 있던 지식만으로는 전문적인 내용을 전달하기에는 아직 부족한 부분이 많다는 걸 새삼 느끼게 되었습니다. 더 많은 자료를 조사하고 공부하여 다음 이야기부터는 더욱 풍성한 칼럼이 될 수 있도록 노력하겠습니다. 짧은 내용이지만 끝까지 읽어주신 사우 여러분에게 감사인사 드리며, 다음 시간에는 좀 더 알찬 내용으로 찾아 뵙겠습니다. 감사합니다.

-

좋아해

17 -

추천해

0 -

칭찬해

0 -

응원해

0 -

후속기사 강추

0